ЁЁЁЁ 1.0 жаЙњЕФЩЬвЕвјааЃКФкЭтНЛРЇжаЕФЩЬвЕЛЏ

зїЮЊЙњМвН№ШкЬхЯЕИФИяЕФВњЮяЃЌзд1987ФъЦ№ЃЌжаЙњТНајНЈСЂСЫНЛЭЈвјааЉpжааХЪЕвЕвјааЉpеаЩЬвјааЕШЙЩЗнжЦЛђгЩЦѓвЕМЏЬхаЫАьЕФЩЬвЕвјааЁЃ1993ФъЃЌЫцзХЁЖжаЙњШЫУёвјааЗЈЁЗвдМАЁЖЩЬвЕвјааЗЈЁЗЕФГіЬЈЃЌжаЙњзюжеаЮГЩСЫгЩжабывјааЉpеўВпадвјааЉpЩЬвЕвјаавдМАОпгавјааЙІФмЕФаХгУКЯзїЩчЙВЭЌзщГЩЕФвјааЬхЯЕЁЃ

дкжаЙњећИівјааЬхЯЕжаЃЌЩЬвЕвјааЮовЩЪЧзюживЊЕФзщГЩВПЗжЃЌЦфзЪВњЉpИКеЎМАДцДћПюгрЖюОљеМОнСЫжаЙњШЋВПН№ШкЛњЙЙзЪВњЉpИКеЎМАДцДћПюгрЖюЕФ80%вдЩЯЁЃЖјЦфОгЊЗЖЮЇИќЪЧКИЧСЫДгЦѓвЕЕНИіШЫЕФАќРЈДцПюЉpШкзЪЉpЭтЛуЉpНсЫуЉpжаМфДњРэЉpзЪВњЭаЙмЉpЛњЙЙН№ШкЉpЭЖзЪзЩбЏЉpЕчзгвјааЕШвЛЯЕСавЕЮёЁЃ

ИљОнЫљгаШЈМАзщГЩЗНЪНЕФВЛЭЌЃЌЙњФкЩЬвЕвјааЗжЮЊШ§РрЃКЙњгаЖРзЪЩЬвЕвјааЉpЙЩЗнжЦЩЬвЕвјаавдМАГЧЪаЩЬвЕвјааЁЃдкЩЬвЕвјааВњвЕжаеМОнзХжїЕМЕиЮЛЕФЪЧЫФМвЙњгаЖРзЪЩЬвЕвјааЃЈЙЄЩЬвјааЉpжаЙњвјааЉpНЈЩшвјааКЭХЉвЕвјааЃЉЁЃгЩгкЫ§УЧЪЧгЩдРДЕФЙњМвзЈвЕвјаабнБфЙ§РДЕФЃЌЦфЙцФЃаЇгІЪЧЙЩЗнжЦЩЬвЕвјааКЭГЧЪаЩЬвЕвјааЮоПЩБШФтЕФЁЃ

ШЛЖјЃЌЛњЙЙЭјЕуЉpзЪН№ЉpДцДћгрЖюЉpПЭЛЇЛљЪ§ЕШЗНУцЕФЯШЬьВЛзуВЂУЛгаЪЙЙЩЗнжЦЩЬвЕвјааЭЃжЭВЛЧАЁЃЯрЗДЃЌЙЩЗнжЦЩЬвЕвјааЦОНшЦфдкаТВњЦЗПЊЗЂЉpПЭЛЇЗўЮёЉpгЊдЫаЇТЪвдМАШЫВХеНТдЪЕЪЉЕШЗНУцЕФгХЪЦЃЌвбОдкЦѓвЕКЭИіШЫН№ШкЪаГЁЃЈЬиБ№ЪЧСуЪлвјаавЕЃЉШЁЕУСЫГЄзуЕФЗЂеЙЁЃ

1.1 ЩЬвЕвјааеўВпЛЗОГЗжЮі

зд2003Фъ4дТ28ШеЦ№ЃЌжаЙњвјаавЕМрЖНЙмРэЮЏдБЛсНгЬцСЫдРДгЩШЫУёвјааааЪЙЕФЖдЩЬвЕвјааНјааМрЙмЕФжАФмЁЃДгЛњЙЙВуУцЫЕЃЌбыаагыМрЙмЛњЙЙжАФмЕФЗжРывтЮЖзХжаЙњЩЬвЕвјаавЕПЊЪМеце§зпЯђЩЬвЕЛЏЁЃШЛЖјЃЌЮвЙњФПЧАЪЕааЕФЖдЩЬвЕвјааЁАЗжвЕОгЊЃЛЗжвЕЙмРэЁБЕФеўВпЪЙДѓВПЗжЩЬвЕвјааЕФвЕЮёЛюЖЏШБЗІЩЬвЕЩЋВЪЁЃ

ЖдЩЬвЕвјааЭЖзЪвЕЮёЕФЯожЦЪЙЙњФкЩЬвЕвјааЮоЗЈЖдОГЭтЕФЗЧН№ШкЛњЙЙНјааЭЖзЪЃЌДгЖјЯожЦСЫЦфзЪБОдіжЕЕФЧўЕРЁЃ

ЖдДцДћРћТЪЕФЯоЖЈЪЙЩЬвЕвјааЮоЗЈЮЊПЭЛЇЬсЙЉИіадЛЏЕФДцДћзщКЯЁЃ

ЩЬвЕвјааШдШЛдкеўВпадДћПюЗНУцГаЪмзХНЯДѓЕФбЙСІЁЃ

1.2 ЩЬвЕвјааММЪѕЛЗОГЗжЮі

ЛЅСЊЭјЕФММЪѕЬсЩ§вдМАжаИпЖЫгУЛЇЖдвЦЖЏН№ШкЕФашЧѓДйНјСЫЙњФкЩЬвЕвјааЕФЕчзгЛЏНјГЬЁЃ

ОјДѓВПЗжЕФЩЬвЕвјааЖМвбПЊЭЈСЫЭјЩЯвјааКЭЕчЛАвјааЗўЮёЁЃ

ИїЩЬвЕвјаазмВПгыЗжВПМфЕФЁАЪ§ОнМЏжаЙЄГЬЁБЪЙЪЕЪБеЪЮёНсзЊЉpЗчЯеЙмРэЉpПЭЛЇЙиЯЕЙмРэЕШИпЖЫСїГЬЕУвдЪЕЯжЁЃ

жаЙњвјСЊЙЋЫОЛ§МЋЭЦНјСЫОГФкЭтПчааПчЧјЕФвјааПЈЪЙгУЁЃФПЧАЃЌвьЕиПчааЕФНЛвзГЩЙІТЪвбДя80% ЁЃ

1.3 WTOЖджаЙњЩЬвЕвјаавЕЕФгАЯь

ИљОнWTOаЖЈЃЌЮвЙњНЋдк2006ФъвдЧАж№ВНЗХПЊЖдЭтзЪвјаадкЛЊЕФвЕЮёЯожЦЁЃНьЪБЃЌЪЕСІалКёЉpзЪВњжЪСПгХСМЉpгЊЯњОбщЗсИЛЕФЭтзЪвјааНЋПЩвддкжаЙњШЋУцПЊеЙШЫУёБввЕЮёЁЃ

ЧРеМГЩБОЕЭЉpЗчЯеаЁЉpЪевцЮШЖЈЕФЙњМЪНсЫувЕЮёНЋЪЧЭтзЪвјааШыЛЊЕФЪзвЊШЮЮёЁЃАќРЈИіШЫЯћЗбДћПюЉpвјааПЈЉpжаМфДњРэЕШЗНУцЕФСуЪлвјаавЕЮёвВНЋЪЧФкЭтзЪвјааељЖсЕФжиЕуЁЃ

дкЪаГЁВпТдВуУцЩЯЃЌЭтзЪвјааЕФОКељгХЪЦдкгкЦфЗсИЛЕФЪаГЁЕїбаЉpПЭЛЇЯИЗжЉpВњЦЗЖЈЮЛЉpРІАѓЯњЪлОбщЁЃ

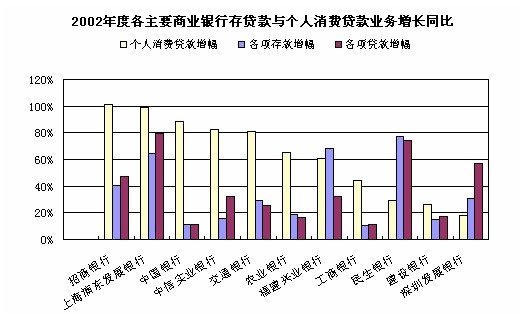

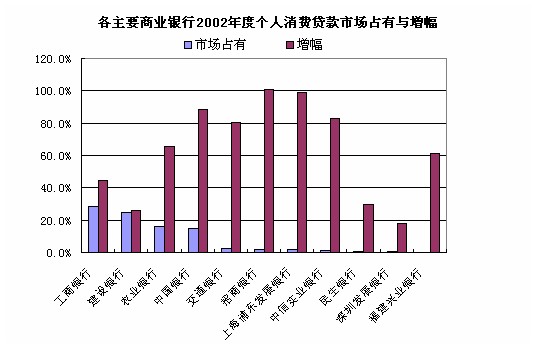

ЙњФкЩЬвЕвјааЕФжївЊОКељгХЪЦдђдкгкХгДѓЕФЭјЕуЧўЕРКЭПЭЛЇЛљДЁЁЃНижС2002ФъЕзЃЌЙњФкжївЊ14МвЩЬвЕвјааЕФгЊвЕЭјЕувбДя97484МвЁЃ

1.4 ЩЬвЕвјааФкВПЛЗОГЗжЮі

ОЙ§ЪЎСљФъЕФЩЬвЕЛЏИФИяЃЌжаЙњЕФЩЬвЕвјааЪЕЯжСЫДгвјааВњЦЗЮЊжиаФЕНПЭЛЇМлжЕЮЊжиаФЕФВпТдзЊвЦЁЃЦфжївЊгЏРћРДдДвВДгзюГѕЕФДцДћВюЖюЙ§ЖЩЕНХњЗЂгыСуЪлвјааЕФЫЋМцЙЫЁЃ

гЩгкЪмеўВпадДћПюЕФРњЪЗгАЯьЃЌВПЗжЙњгаЖРзЪЩЬвЕвјааВЛСМзЪВњТЪГЄОгВЛЯТЁЃДгИФЩЦзЪВњНсЙЙЉpЭиеЙвЕЮёаТдіГЄЕуМАЬсИпПЙЗчЯеФмСІГіЗЂЃЌИїЩЬвЕвјаадкНќМИФъМгДѓСЫЖдИіШЫвјаавЕЮёЕФЭЖШыЃЌЬиБ№ЪЧСуЪлвјаавЕЮёЁЃ

РћВюЕФЫѕаЁНјвЛВНДйНјСЫЩЬвЕвјааЖдаТдіжЕВњЦЗЕФПЊЗЂЃЌАќРЈСЫвдИіШЫЯћЗбДћПюЃЈГЕДћЉpЗПДћЉpвјааПЈЕШЃЉЉpИіШЫРэВЦЉpжаМфДњРэЉpвјжЄЛЅЭЈЉpБЃЯеДњРэЮЊжиаФЕФСуЪлвјаавЕЮёЁЃНижЙЕН2002ФъФЉЃЌЩЬвЕвјааЕФИїЯюСуЪлвјаавЕЮёЕФдіГЄдЖИпгкЦфДЋЭГаХДћвЕЮёЁЃ

ЩЬвЕвјааЕФВњЦЗЬхЯЕвВДгЕЅвЛЕФДцДћРћВювЕЮёЗЂеЙЕНСЫФПЧАеыЖдЦѓвЕКЭИіШЫПЭЛЇСПЩэЖЈжЦЕФвдЛљБОДцДћЮЊвРЭаЃЌжаМфДњРэКЭСуЪлВњЦЗМцЙЫЕФИДКЯаЭЬхЯЕЁЃжЕЕУвЛЬсЕФЪЧЃЌБЃЯеДњРэвЕЮёЃЈБЃЗбДњНЩЕШЃЉдкЩЬвЕвјаажїгЊвЕЮёжаЕФЗнЖюе§ж№ФъЩЯЩ§ЁЃ

2.0 СуЪлвјааЕФОКељгХЪЦгыЯћЗбепЪаГЁЃКЙцФЃгыаЇТЪЕФНЯСП

гЩгкОгЊЗЖЮЇДѓЭЌаЁвьЃЌФПЧАИїЩЬвЕвјаажївЊдкЛњЙЙЭјЕуЉpвЕЮёЕчзгЛЏЉpПЭЛЇЗўЮёвдМАвјааПЈЗНУцЗЂЛгЦфОКељгХЪЦЁЃЙњгаЖРзЪЩЬвЕвјааЦОНшЦфзЪН№ЙцФЃКЭЭјЕугХЪЦЃЌдкЧўЕРЉpИіШЫЯћЗбДћПюЉpвјааПЈЪ§СПЗНУцеМОнзХСьЯШЕиЮЛЁЃЖјЙЩЗнжЦЩЬвЕвјаавдЦфНЯИпЕФгЊвЕЭјЕузлКЯвЕЮёФмСІВПЗжЯћЛЏСЫЦфдкзЪН№ЙцФЃКЭЭјЕуЗНУцЕФЯШЬьВЛзуЃЌвбдкжаИпЖЫЕФвјааПЈКЭИіШЫЯћЗбаХДћЗНУцШЁЕУСЫГЄзуЗЂеЙЁЃ

дквЕЮёЕчзгЛЏЗНУцЃЌОјДѓВПЗжЩЬвЕвјаа ЖМвбПЊЭЈСЫЭјЩЯвјааЃЌВЂЪЕЯжСЫИїЗжжЇЛњЙЙМфЪ§ОнЕФЪЕЪБМЏжаЁЃдкПЭЛЇЗўЮёЗНУцЃЌВПЗжЩЬвЕвјааПЊЭЈСЫ24/7ЕФПЭЛЇЗўЮёШШЯпЃЌВЂПЊЪМЪЕааЖдИпЖЫИіШЫМАЦѓвЕПЭЛЇЕФПЭЛЇОРэжЦЁЃ

дкПЭЛЇЙиЯЕЙмРэЃЈCRMЃЉЗНУцЃЌдДгкЖдИпЖЫЦѓвЕМАИіШЫПЭЛЇЕФељЖсЃЌИіБ№ЩЬвЕвјаавбОПЊЪМЪЕЪЉПЭЛЇЙиЯЕЙмРэЙЄГЬЁЃШЛЖјЃЌвдЩЯНјГЬЛЙНіНіЭЃСєдкПЭЛЇОРэАнЗУЕФаЮЪНЩЯЁЃжЕЕУвЛЬсЕФЪЧЃЌЩЯКЃЦжЖЋЗЂеЙвјааДг2003ФъЦ№вбОШЋУцв§НјСЫSAPжаЙњ ЕФПЭЛЇЙиЯЕЙмРэЯЕЭГМЏГЩЁЃетБъжОзХПЭЛЇЙиЯЕЙмРэдкжаЙњЩЬвЕвјааНчСПадЛЏЕФПЊЪМЁЃ

3.0 ЯћЗбепИажЊгыЗўЮёЖЈЮЛЃКВювьЛЏгЊЯњ

ОЁЙмдкВњЦЗФПТМЧїЭЌЕФЛЗОГЯТЃЌВювьЛЏгЊЯњШдШЛЪЧИїЩЬвЕвјаазЗж№ЕФФПБъЁЃДгЛњЙЙВуУцЩЯРДПДЃЌЫФДѓЙњгаЩЬвЕвјаавдЦфХгДѓЕФЛњЙЙЭјЕуКЭзЪН№гХЪЦЃЌБъАёЦфЗўЮёЕФЮШЭзЉpЗНБуКЭПьНнЁЃШЛЖјЃЌЦфИДдгЕФЙмРэНсЙЙвдМАИїЕиВЛвЛЕФСїГЬЩшМЦЭљЭљЪЙПЭЛЇЭћЖјШДВНЁЃ

ЯрЗДЃЌБОРДОЭЯШЬьВЛзуЕФЙЩЗнжЦЩЬвЕвјаавЛПЊЪМОЭДгМђЛЏвЕЮёСїГЬЉpЭиПэЕчзгЧўЕРвдМАЭЦНјвьЕиНсЫуЪЕЪБЛЏзХЪжЃЌОЙ§ЪЎМИФъЕФХЌСІЃЌвбОГЩЙІЕиАбЦфЗўЮёЖЈЮЛдкЗНБуКЭПьНнЕФВуУцЩЯЁЃ

3.1 ЙњгаЩЬвЕвјаагыЙЩЗнжЦЩЬвЕвјааЕФЖЈЮЛВювь

ИљОнЮвУЧЫљзіЕФЙигкИїжївЊЩЬвЕвјаадкПЭЛЇЗўЮёЉpзЈвЕММФмЉpвЕЮёСїГЬвдМАвјааПЈвЕЮёЗНУцЕФЖрЮЌЖЈЮЛЕїВщНсЙћ ЃЌИїжївЊЩЬвЕвјаадкПЭЛЇИажЊЗНУцЕФВювьжївЊдкгкПЭЗўЬЌЖШЉpПЭЗўжааФЃЈCall CenterЃЉЉpвЕЮёММФмЉpЛуЖвЗНБувдМАЙёЬЈСїГЬЁЃ

змЬхРДЫЕЃЌЫФДѓЙњгаЩЬвЕвјаадкПЭЗўЬЌЖШЉpПЭЗўжааФЉpвЕЮёСїГЬМАЛуЖвЗНБуЗНУцбЗЩЋгкЙЩЗнжЦЩЬвЕвјааЁЃ

еаЩЬвјаадкгкПЭЗўЬЌЖШЉpПЭЗўжааФЃЈCall CenterЃЉЉpвЕЮёММФмЉpЛуЖвЗНБувдМАЙёЬЈСїГЬЗНУцЯрЖдгкЦфЫћЩЬвЕвјааеМгаОјЖдЕФгХЪЦЁЃ

УёЩњвјааКЭЩюЗЂеЙаадквдЩЯЗўЮёЬижЪжавВБэЯжГіЩЋЁЃ

ЕїВщЗЂЯжЃЌдкИіШЫвјааЗўЮёЗНУцЃЌжАдБЕФЗўЮёЬЌЖШЉpзЈвЕММФмЉpПЭЗўШШЯпвдМАЛуЖвЗНБугыПЭЛЇЖдИївјаадкИіШЫвјааЗўЮёЗНУцЕФзмЬхТњвтЖШгазХЧПСвЕФРІАѓЙиЯЕ(Co-relationship)ЁЃвВОЭЪЧЫЕЃЌПЭЛЇдкКтСПВЂЦРХаЦфЫљЪмжЎИіШЫвјааЗўЮёТњвтгыЗёЪБИќЖрЕиЪЧДгвдЩЯЫљЬсЕФЗўЮёЬижЪГіЗЂЁЃ

4.0 СуЪлвјааЗўЮёгыЪаГЁеМгаЃКДггВеНЕНШэеН

дкСуЪлвјааЗНУцЃЌИіШЫЯћЗбДћПюЃЈГЕДћЉpЗПДћгыЦеЭЈЯћЗбДћПюЃЉКЭвјааПЈЃЈАќРЈаХгУПЈЃЉвЛжБЪЧИїЩЬвЕвјааељЖсЕФжїеНГЁЁЃ

4.1 ИіШЫЯћЗбДћПю

дкИіШЫЯћЗбДћПюЗНУцЃЌЫФДѓЙњгаЩЬвЕвјааЦОНшЦфзЪН№КЭЭјЕугХЪЦЃЌЦфзмЙВЪаГЁеМгаТЪДяЕН83.8%ЁЃЖјЦфжаЃЌгжвдЙЄЩЬвјааЕФеМгаТЪзюИпЃЌДяЕН28.4%ЁЃ

ШЛЖјЃЌИїЙЩЗнжЦЩЬвЕвјаавдЦфСшРїЕФдіГЄЧїЪЦЃЌе§ж№НЅГЩЮЊЯћДћЪаГЁЕФаТГшЁЃЦфжаЃЌеаЩЬвјаа2002ФъЖШЕФИіШЫЯћЗбДћПюгрЖюБШ2001ФъећећЗЌСЫвЛЗЌЁЃ

4.2 вјааПЈвЕЮё

ФПЧАЙњФкЕФвјааПЈАДЦфЭИзЪФмСІжївЊЗжЮЊЃКНшМЧПЈЉpДћМЧПЈЉpзМДћМЧПЈКЭаХгУПЈЁЃ

дкзмЗЂПЈЪ§СПЩЯЃЌЫФДѓЙњгаЩЬвЕвјааЦОНшЦфОоДѓЕФПЭЛЇЛљЪ§еМгаОјЖдгХЪЦЁЃ

ЗЂЗХвјааПЈЕФЁАжиСПВЛжижЪЁБвдМАЯрЕБЪ§СПЁАЫРПЈЁБЃЈЗЂЗХКѓВЛдйЪЙгУЃЉЕФДцдкЃЌЪЙЫФМвЙњгаЩЬвЕвјааЗЂааЕФвјааПЈЕФПЈОљДцПюЖюКЭПЈОљжБНгЯћЗбЖюОљЕЭгкЦфЫћЙЩЗнжЦЩЬвЕвјааЁЃ

ЙЄЩЬвјааЫфШЛдквјааПЈБЃгаСПЗНУцТдбЗгкЦфЫћСНМвЙњгаЩЬвЕвјааЃЌЕЋФЕЕЄПЈЕФПЈОљжБНгЯћЗбЖюдкЫФМвЙњгаЩЬвЕвјаажаШДЪЧзюИпЕФЁЃ

гЩгкФПЧАДѓВПЗжЯћЗбепЖдвјааПЈЕФЪЙгУЛЙЭЃСєдкДцШЁЗНУц ЃЌИїЩЬвЕвјаагыЩЬМвЕФНјвЛВНКЯзїНЋЪЧЬсИпвјааПЈжБНгЯћЗбЖюЕФгааЇЭООЖжЎвЛЁЃ

5.0 ЗНЯђЃКЁАгЊЁБЁАЯњЁБМцЙЫ

ЫфШЛЕБЧАЙњФкЕФЙЩЗнжЦЩЬвЕвјааДцдкзХвЛаЉЯШЬьВЛзуЃЌБШШчЫЕдкзЪВњзмЖюКЭЛњЙЙЭјЕуЗНУцЕФЧЗШБЃЌЕЋЙЩЗнжЦЩЬвЕвјаавдЦфСщЛюЕФзщжЏЛњЙЙЉpОЋжТЕФгЊЯњЪжЖЮвдМАПЭЛЇЗўЮёе§ж№ВНаЮГЩгыЫФДѓЙњгаЩЬвЕвјааЗжРёПЙКтЕФОжУцЁЃ

ЗчЯеЕЭЉpгЎРћИпЕФСуЪлвјаавЕЮёНЋЪЧЙЩЗнжЦЩЬвЕвјааЕФвЕЮёаТдіГЄЕуЁЃШЛЖјЃЌвЊеце§ЪЕЯжЁАвдПЭЛЇЮЊжааФЁБЕФгЊЯњЬхЯЕЃЌИїЙЩЗнжЦЩЬвЕвјааБиаыНјвЛВНећКЯЦфВњЦЗЉpМлИёЉpЧўЕРКЭДйЯњВпТдЁЃ

ДгЪЕЯжПЭЛЇМлжЕЃЈПЭЛЇгывјааМлжЕЫЋЬсЩ§ЃЉЕФНЧЖШГіЗЂЃЌаТВњЦЗПЊЗЂЉpЪаГЁЯИЗжЉpВњЦЗЖЈЮЛЉpРІАѓЯњЪлвдМАИќМгЁАЬхЬљЁБЕФПЭЛЇЗўЮёНЋЪЧЙиМќЫљдкЁЃ

дкЕъУцгЊЯњЗНУцЃЌгЊвЕдБЗўЮёЬЌЖШЉpзЈвЕММФмвдМАЗўЮёСїГЬЃЈвдЙЫПЭЕШКђЪБМфЮЊЦРХаБъзМЃЉ ЕФЬсЩ§НЋЪЧвјааИїЛњЙЙЭјЕуЬсЩ§вЕЮёСПЕФгааЇЗНЗЈЁЃ

|

|

276 935 625

276 935 625